Chargeback IT : menace ou opportunité pour améliorer votre service client ?

Le Chargeback IT, ou rétrofacturation numérique, représente aujourd’hui bien plus qu’un simple mécanisme de protection pour les consommateurs. Utilisé parfois à juste titre, parfois à tort, il expose les entreprises à des pertes financières, des litiges chronophages et une pression accrue sur le service client.

Mais au lieu de le subir, pourquoi ne pas le transformer en levier d'amélioration ? Bien analysé, le chargeback peut révéler des failles dans l’expérience client, des process à optimiser, et même renforcer la relation avec vos clients.

Qu’est-ce qu’un chargeback ?

Un chargeback est une annulation de transaction qui se produit lorsqu’un client conteste un paiement auprès de sa banque ou de l’émetteur de sa carte. La banque rembourse alors le montant au client et le retire du compte de l’entreprise.

Les chargebacks peuvent survenir pour plusieurs raisons : une erreur du commerçant, une insatisfaction du client ou une tentative de fraude. Pour les entreprises, cela peut entraîner des pertes financières, des frais supplémentaires et une atteinte à leur réputation. Dans certains cas, des fraudeurs utilisent les chargebacks pour obtenir des produits ou services sans payer.

Qu’est-ce que la fraude au chargeback ?

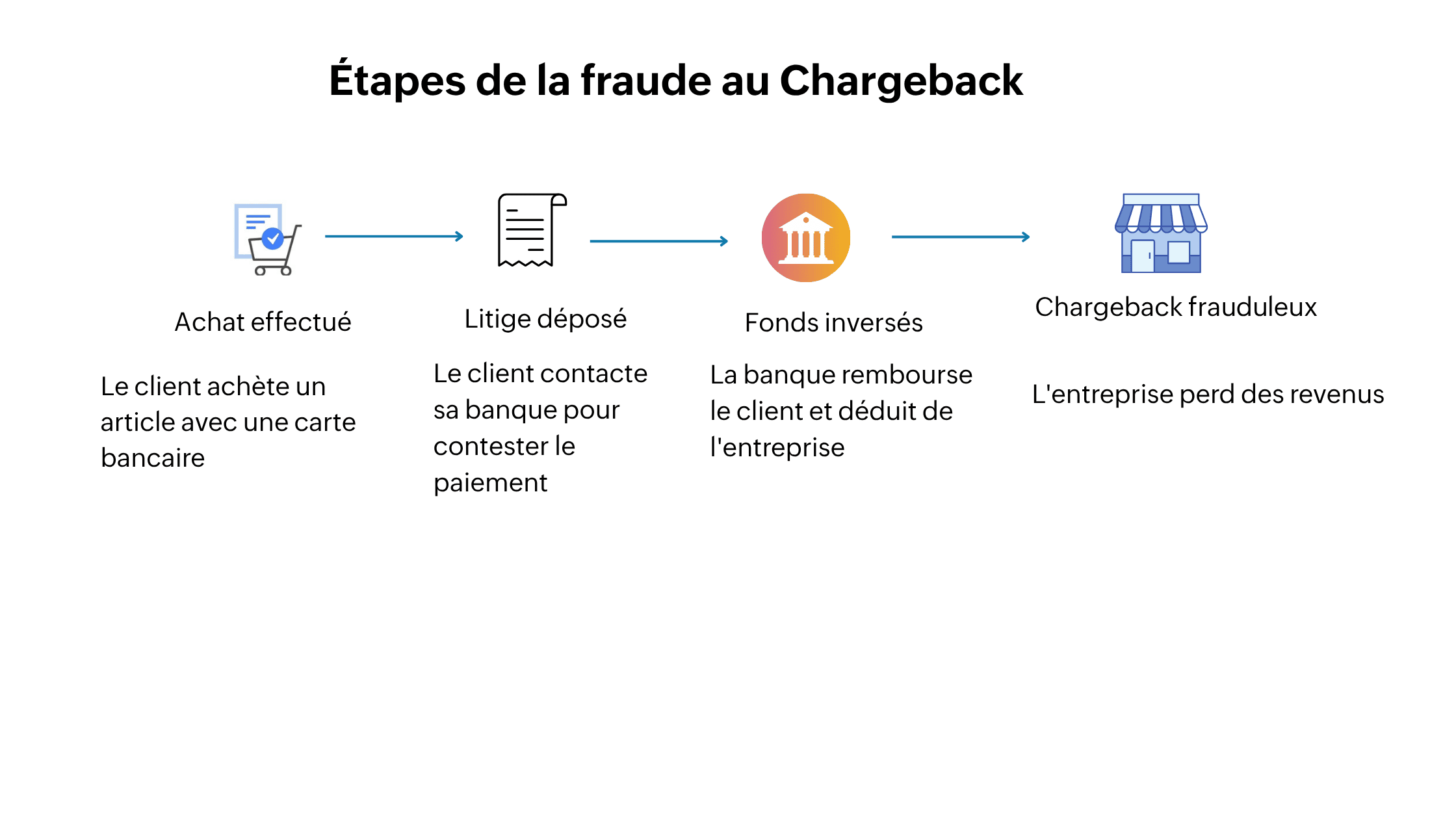

La fraude au chargeback se produit lorsqu’un client conteste délibérément une transaction afin d’obtenir un remboursement, tout en conservant le produit ou en ayant utilisé le service. Il peut affirmer ne jamais avoir reçu l’article, prétendre qu’il est défectueux ou encore nier avoir autorisé l’achat.

Il existe plusieurs types de fraude au chargeback, chacun présentant des risques spécifiques pour les entreprises :

Fraude amicale : Le client effectue un achat légitime, puis conteste le paiement en affirmant ne pas l’avoir autorisé ou que le produit n’était pas conforme. Parfois, il oublie simplement l’achat ou ne reconnaît pas le libellé sur son relevé bancaire. Il peut même recevoir le produit et prétendre ne jamais l’avoir reçu.

Fraude au retour : Le client retourne un produit en prétendant qu’il est défectueux, alors qu’il est intact, utilisé ou modifié. Cela s’accompagne souvent d’un chargeback, surtout si la politique de retour manque de clarté.

Chargeback sur les produits numériques : Le client achète un produit numérique, l’utilise ou le télécharge, puis conteste le paiement. Ce type de fraude est difficile à prouver, car l’usage du contenu reste difficile à tracer.

Fraude à l’abonnement : Le client s’abonne à un service, l’utilise, puis conteste les paiements récurrents en prétendant ne pas l’avoir autorisé ou avoir demandé sa résiliation.

Quels types d’entreprises sont touchés par la fraude au chargeback ?

La fraude au chargeback peut concerner toute entreprise acceptant les paiements par carte bancaire, peu importe sa taille ou son secteur. Cependant, certaines activités sont particulièrement exposées :

Les entreprises qui vendent des produits ou services de grande valeur : Les fraudeurs y voient une opportunité d’obtenir un produit ou service gratuitement via une réclamation frauduleuse.

Les commerçants en ligne et les prestataires de services numériques : Les transactions en ligne sont plus difficiles à vérifier, ce qui facilite les contestations abusives. Les produits numériques sont particulièrement exposés, car il est facile d’en contester la réception ou la qualité après usage.

Les entreprises basées sur l’abonnement : Les services par abonnement font face à des chargebacks fréquents, souvent dus à l’oubli de l’engagement ou à une mauvaise compréhension des conditions. Certains clients contestent même les paiements tout en continuant à utiliser le service.

Quels sont les impacts de la fraude au chargeback sur les entreprises ?

La fraude au chargeback touche toutes les entreprises, mais son effet peut être particulièrement lourd pour les TPE et PME à faibles marges. Les grandes entreprises, quant à elles, subissent l’impact à grande échelle. Parmi les conséquences majeures :

Pertes financières : Remboursement du client, frais de traitement, et risque de pertes répétées menaçant la viabilité.

Atteinte à la réputation : Avis négatifs et plaintes publiques nuisent à la confiance et à la fidélisation.

Coûts opérationnels élevés : Gestion des litiges chronophage, mobilisant des ressources au détriment d’activités stratégiques.

Surcoûts en prévention de la fraude : Investissements en sécurité, détection de fraude et formation du personnel.

Ratio de chargeback élevé : Sanctions des prestataires de paiement pouvant aller jusqu’à la perte du droit d'encaisser.

Comment prévenir la fraude au chargeback ?

Face à la diversité des tactiques utilisées par les fraudeurs, il est essentiel pour les entreprises de mettre en place des mesures concrètes pour limiter les risques de chargeback frauduleux. Voici les principales bonnes pratiques à adopter:

Améliorer le service client : Une réponse rapide et efficace aux réclamations peut éviter que les clients ne se tournent vers leur banque.

Clarifier les politiques de retour et de remboursement : Une politique simple, accessible et transparente réduit les recours abusifs au chargeback.

Utiliser des outils de prévention de fraude : Des solutions comme Stripe Radar détectent les comportements suspects avant validation du paiement.

Suivre et analyser les chargebacks : Le suivi régulier des motifs aide à repérer les failles et à ajuster les processus internes.

Documenter chaque transaction : Justificatifs d’achat, envois ou échanges clients sont essentiels pour contester efficacement un chargeback injustifié.

Comment ManageEngine peut vous aider ?

Pour faire face aux risques liés au Chargeback IT, ManageEngine propose des outils concrets pour gagner en visibilité, en sécurité et en réactivité.

Tracer les opérations : avec des solutions comme ServiceDesk Plus ou Log360, vous suivez facilement les actions, les accès et les demandes, utiles pour répondre aux litiges.

Renforcer la sécurité :PAM360 et AD360 protègent les accès sensibles, détectent les comportements anormaux et réduisent les risques de fraude.

Optimiser le support client : grâce à l’automatisation et au self-service, vos équipes réagissent plus vite, évitant que des clients insatisfaits passent directement au chargeback.

Analyser et anticiper : les tableaux de bord intelligents aident à repérer les tendances, ajuster les processus et prévenir les erreurs répétitives.

Conclusion

Le Chargeback IT n’est pas seulement un risque : c’est aussi un révélateur. S’il expose des failles, il peut aussi stimuler l’amélioration du service client et renforcer les processus internes.

Avec les bons outils et une stratégie proactive, il est possible de réduire les fraudes, d’améliorer l’expérience client et de transformer cette contrainte en véritable levier de performance.